۱۶ سال فراموشی بیمه همگانی در برابر حوادث

از این حادثه تا آن حادثه فرج است

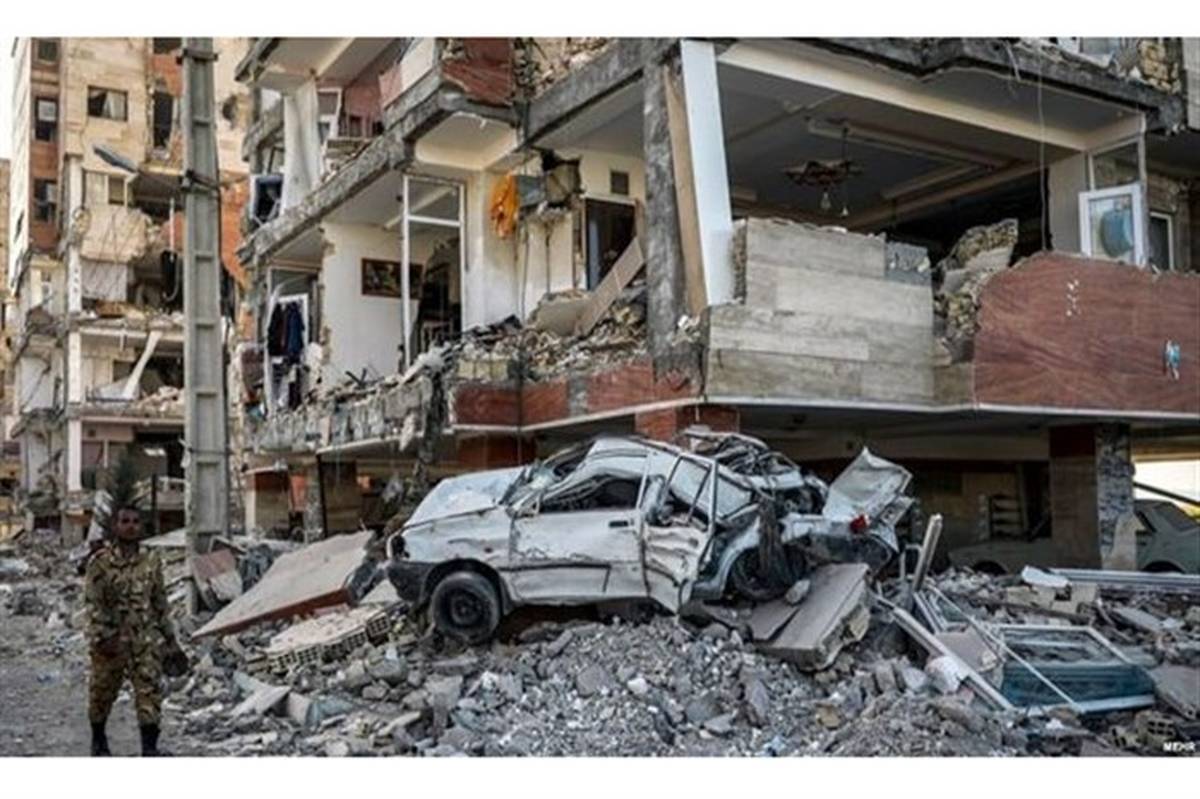

تهران (پانا) - لایحه بیمه همگانی در برابر حوادث طبیعی، ۱۶ سال است که در طاقچه فراموشی خاک میخورد. لایحهای که طرح اولیه آن پس از زلزله بم روی کاغذ نشست. در جلسات طولانی کارشناسی و تصمیم گیری، چکش کاری شد و به مجلس رفت، اما در گیرودار اصلاح ایرادهایی که شورای نگهبان به آن وارد کرد، همچنان معطل مانده است. حالا فقط حوادث طبیعی هستند که لااقل سالی یکبار به یاد ما میآورند که بیمه چیز خوبی است.

به گزارش ایران، قبل از اینکه نظرات مصاحبه شوندگان گزارش را در خصوص این لایحه بخوانید در نظر داشته باشید که درحال حاضر در اکثر کشورهای جهان بیمهها نقشی فعال و اغلب پیشگیرانه برای کاهش خسارت بلایای طبیعی دارند. بهدلیل نهادینه شدن این نقش در بیمهها و مسئول بودن همه ذینفعان اعم از شهروندان، پیمانکاران، دولت و بیمهها در برابر حوادث طبیعی، خسارات این حوادث، به منابع عمومی دولت شوک وارد نمیکند و البته با یک زلزله ۵ یا ۶ ریشتری به یکباره همه سازههای شهری و روستایی به هم نمیریزد.

محمود بهمنی عضو کمیسیون اقتصادی مجلس شورای اسلامی در این باره علاوه بر لایحه بیمه همگانی در برابر حوادث طبیعی به لایحه دیگری هم اشاره میکند که همین هدف را محقق میکند و آن لایحه «تشکیل صندوق بیمه حوادث طبیعی» است که آن هم سرنوشت مشابهی مثل لایحه قبل دارد.

این نماینده مجلس میگوید:«پیش از این تجربه بیمههای اجباری همانند بیمه شخص ثالث را داشتهایمکه تاکنون خیلی خوب جواب داده است. در واقع شهروندان بخصوص قشر ضعیف جامعه وقتی خودرویشان را بیمه شخص ثالث میکنند، خیالشان راحت است که بیمه خسارت آنها را میپردازد. اگر بیمه همگانی ساختمانها هم تصویب شود و مردم مکلف باشند خود و اموالشان را در برابر حوادث طبیعی بیمه کنند، میدانند که بیمه، خسارت وارده به اموالشان را پرداخت میکند.

از طرف دیگر وقتی ساختمانی بیمه شد امنیت آن در برابر حوادث طبیعی از جمله سیل، زلزله و... بالا میرود چون مردم برای کاهش حق بیمه پرداختی و سازمان بیمه برای کاهش خسارات به مؤلفههای پیشگیری و مقاومسازی بنا اهمیت میدهند.»

لایحه بیمه همگانی در برابر حوادث طبیعی میتواند گام مؤثری برای آسودگی خاطر شهروندان و مقاومسازی بناهای شهری و روستایی باشد اما چرا این لایحه حیاتی هنوز به نتیجه نرسیده است؟

مرتضی اکبرپور معاون سابق سازمان مدیریت بحران با بیان اینکه درحال حاضر این لایحه از سوی سازمان مدیریت بحران وزارت مسکن و سازمان برنامه و وزارتخانههای مربوطه درحال پیگیری است، میگوید: «یکی از دلایلی که باعث شده این لایحه سالها سرنوشت نامعلومی داشته باشد، اختلاف نظر بین نمایندگان مجلس شورای اسلامی و شورای نگهبان است.

قبلاً یکی از ایراداتی که از سوی شورای نگهبان گرفته شده بود و روی آن هم بحث بسیار زیادی شده بود، کلمه «اجباری» بود که اعلام کردند این واژه باید از نظر فقهی و شرعی بهطور شفاف تعریف شود. یکی دیگر از این ایرادات بحث پرداخت حق بیمه از سوی دولت بود که قید شده باید طی چند سال این مبلغ کاهش یابد. از اینرو مسئولان مربوطه باید درباره میزان پرداخت خسارت به املاک مسکونی که بر اثر حوادث طبیعی تخریب شده یا آسیب دیدهاند شفافسازی کنند و اطلاعات کامل را در اختیار مردم قرار دهند تا آنها هم از این مقررات آگاهی داشته باشند.»

او همچنین درباره نحوه پرداخت خسارت به مالکانی که منازلشان بر اثر حوادث طبیعی تخریب شده، میگوید: «در حال حاضر هر کجا حادثهای طبیعی مثل سیل، زلزله و... رخ دهد، بخشی از خسارتهای وارده به اموال مردم از جمله لوازم خانگی، خودرو، محل سکونت و کسب و کار و... از «ماده ۱۰ و ۱۲بند میم ماده ۲۸ قانون پنجم مقررات مالی کشور» که حدود ۵ درصد بودجه عمومی دولت را به خود اختصاص میدهد پرداخت میشود.

یعنی همه ساله کل بودجه دولت هر چقدر که باشد باید ۵ درصد آن برای پاسخگویی به بحرانها و حوادث اختصاص داده شود. به عبارت سادهتر سازمان مدیریت بحران اختیار دارد که این مبلغ را برای حوادث غیرمترقبه و امدادرسانی به مردم هزینه کند. در حالی که بر اساس این لایحه در صورت وقوع حادثه، بیمه خسارت مالکان خسارت دیده را پرداخت میکند.

سال به سال ضمن اینکه خانهها باید از استحکام بالایی برخوردار باشند حق بیمهای که دولت میپردازد کمتر و حق بیمهای که مردم پرداخت میکنند بیشتر خواهد شد. بدین ترتیب این روند ادامه پیدا میکند تا اینکه بعد از چند سال وقتی ساختمانها در برابر حوادث طبیعی بهطور کامل مستحکم و ایمن شدند و از آن مرحله به بعد تمام حق بیمه را خود مردم پرداخت کنند. البته ممکن است این پروسه ۱۰ تا ۱۵ سال طول بکشد، اما به مرور دولت کنار میرود و هزینههای جبران خسارات بر دولت تحمیل نمیشود.

نکته قابل توجه این است که این لایحه بیمه برای خانههایی که قدمت ساخت و ریسک تخریب آنها در برابر حوادث طبیعی بسیار بالا است ضریب تعیین میکند. براساس این لایحه همه ساختمانها باید بیمه باشند اما ضریب دارند و فرمول برای ساختمانهایی که ریسکشان بالا است به یک شیوه محاسبه میشود و ساختمانهایی که مقاوم هستند و امنیت دارند به شیوهای دیگر. در واقع هر ساختمانی برای خودش جدول و آییننامه دارد و این روش میتواند آغاز راه برای ایمن شدن ساختمانها در برابر حوادث باشد.»

مرتضی اکبرپور در ادامه با بیان اینکه در بسیاری از کشورها، دولت در حوادث بغرنج طبیعی هیچ مبلغی پرداخت نمیکند و بیشتر خود مردم مراقب خانه و اموالشان هستند و سعی میکنند خانههایی مقاوم در مکانهایی امن بسازند، میگوید: «این فرهنگ که مردم خانههای خود را در مناطقی امن و مقاوم بسازند هنوز در کشور ما جا نیفتاده است. متأسفانه همه هم دولت را مقصر میدانند. البته مسئولان نیز تا حدودی مقصر هستند چراکه در برخی جاها که نباید هزینه شود حاتم بخشی میکنند و در جاهایی که باید هزینه کنند خساست به خرج میدهند. همه این اتفاقها به این دلیل است که در قانون و مصوبهها و آیین نامهها، نقش و جایگاه مسئولان و کارکردشان مشخص نیست.»

بهگفته او یکی از موضوعاتی که در تصویب بیمه همگانی ساختمانها در برابر حوادث طبیعی حائز اهمیت است، بحث بار مالی آن است که منبع پرداختش بهطور کامل مشخص نشده است. ابتدا قرار بود این مبلغ به قبوض برق اضافه شود که وزارت نیرو با آن مخالفت کرد و بهدلیل نامعلوم بودن منبع پرداخت و با توجه به اصل ۷۵ قانون اساسی این طرح از سوی شورای نگهبان رد شد.

محمد رضا قاسمی پژوهشگر و حقوقدان، درباره اصل ۷۵ قانون اساسی و اشکالاتی که شورای نگهبان به این لایحه گرفته است، میگوید: «نمایندگان مجلس شورای اسلامی بیان نکردهاند که بار مالی باید از کجا تأمین شود. یعنی اگر این تغییرات بار مالی داشته باشد، در اصل ۷۵ قانون اساسی جمهوری اسلامی ایران اشکال ایجاد میشود. اصلی که میگوید طرحهای قانونی و پیشنهادها و اصلاحاتی که نمایندگان در خصوص لوایح قانونی عنوان میکنند و به تقلیل درآمد عمومی یا افزایش هزینه عمومی میانجامد، در صورتی قابل طرح در مجلس است که در آن طریق جبران کاهش درآمد یا تأمین هزینه جدید نیز معلوم شده باشد.»

بهگفته او از آنجایی که مسئول بودجه دولت است، باید در راستای اصل ۷۵ قانون اساسی در این خصوص تعیین تکلیف شود. یعنی مجلس نمیتواند مبلغی اضافه بر آنچه خود دولت تعیین کرده، تصویب کند. به همین دلیل است شورای نگهبان مخالف این بند از لایحه بود.

۱۶ سال از نگارش لایحه بیمه همگانی در برابر حوادث طبیعی میگذرد و هنوز سرانگشتی برای گشودن گرههای کور آن پیدا نشده. به هرحال عادت کردهایم هرسال با حادثهای مهیب داغمان تازه شود و به یاد چنین امکانی بیفتیم.

ارسال دیدگاه